Расчетный счет в банке. Фишки и хитрости

Расчетный счет — пропуск для любого бизнеса в мир банковских услуг. Его открывают в банке. Его определение содержится в нормативных документах. И он очень сильно отличается от других видов банковских счетов. Но так ли нужен расчетный счет для бизнеса? Какие он дает преимущества. Где открыть счет дешевле. Что значат цифры в его номере. И как избежать высоких расходов и комиссий по счету. Обо всем этом — в этой статье.

Содержание

Определение расчетного счета

Определение понятия «расчетный счет» дается в в пункте 2.3 инструкции Центрального Банка от 30 мая 2014 года № 153-И «Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам), депозитных счетов». При этом хотя термин в Инструкции упоминается, считается, что разъяснять его дополнительно не нужно. Главный признак, который отличает его от всех других видов счетов, они открываются «юридическим лицам, …, а также индивидуальным предпринимателям или физическим лицам, занимающимся …частной практикой, для совершения операций, связанных с предпринимательской деятельностью или частной практикой.»

Одним словом, главный признак — это специальный счет в банке, который используется для коммерческой (или некоммерческой для некоммерческих организаций) деятельности.

Может ли физическое лицо открыть расчетный счет

Если оно имеет статус ИП или самозанятого — без проблем. Если вы не открывали ИП, у банка будут все основания для того, чтобы обычный вид счетов, используемых предпринимателями или ООО (и прочими юридическими лицами) вам не открывать. Причин две:

- Формально банк не сможет оформить на вас документы. Во всех формулярах требуются данные, присущие ИП (данные из реестра предпринимателей, дата начала деятельности, тип налогообложения и т.п.)%

- В банке понимают, что если вы занимаетесь коммерческой деятельности без регистрации ИП, возможно вы будете нарушать закон. (Не так, конечно, как некоторые, собирающиеся не платить по кредиту, но все же). За такое нарушение предусмотрена различная ответственность, плоть до уголовной. Зачем вам тогда расчетный счет? Если планируется получать доходы, например, от сдачи в аренду квартиры, то в банке без проблем вам подберут другой вид счетов.

Почему комиссии по расчетным счетам такие высокие

Это уже устаревшая информация. Если вы только планируете зарегистрировать фирму или ООО, даже ИП, то можно с уверенностью сказать, что еще не знаете о том, что сразу после регистрации на вас обрушится шквал звонков с предложениями различных банков открыть у них расчетный счет. И многие будут привлекать как раз нулевыми комиссиями за обслуживание. Но зарабатывать на вас они все равно собираются. И делают это банки, как правило, тремя способами, в различных сочетаниях:

- Берут с вас комиссию за обслуживание. За месяц, за квартал или за год. В государственных и некоторых частных банках она может составлять суммы, доходящие до 1000 рублей в месяц. Однако многие работают за 0;

- Собираются продавать вам дополнительные услуги. Платежи по картам (эквайринг), карточные проекты, зарплатные проекты, оформят вам валютные поступления, может быть даже дадут кредит;

- Обязательно заработают на вас при выводе наличных денег. Есть банки с установленными минимальными размерами вывода бесплатно, но пользуясь тем, что ЦБ борется с обналичиванием, попутно зарабатывают огромные деньги при любой попытке вывести со счета какую-нибудь крупную сумму.

Можно ли открыть сразу несколько расчетных счетов

Никаких проблем. Можно открыть столько, сколько позволят банки. Правда в процессе открытия, из практики, позволять они будут все хуже и хуже. Причина — обмен информацией между банками. Клиент с множеством р/с в разных кредитных учреждениях (если это, конечно, не крупная корпорация с сетью филиалов) — первый кандидат на подозрение в проведении незаконных и сомнительных операций.

Но открыть пару-тройку счетов в разных банках не составит никаких проблем даже для ИП. Мало ли что. Главное, чтобы была возможность платить за них комиссии.

Застрахованы ли средства на расчетном счете государством

Всем известно, что средства физических лиц страхуются Агентством по страхованию вкладов. В пределах 1,4 миллиона рублей. С точки зрения банка и закона расчетный счет — такая же бухгалтерская запись, как и все прочие. Поэтому если им пользуется индивидуальный предприниматель (то же физическое лицо, но занимающееся коммерческой деятельностью и получающее платежи), то средства на нем застрахованы в тех же размерах.

А вот если вы представляете ООО, акционерное общество или любую другую организацию — средства на ваших счетах будут заморожены. И получить вы сможете что-либо только в ходе конкурсного производства в ходе банкротства банка. Забегая вперед, можно сразу сказать — вряд ли что-то получите. Так что считайте, что денежные средства «при отключении света» в банке тоже стираются.

Можно ли обойтись без расчетного счета? Обязательно ли его открывать?

Никто не заставляет. Хотя представители банков будут говорить «А как без него?!». Если не собираетесь принимать деньги по безналу, то можно вполне без р/с. Только наличными принимать деньги еще сложней. Необходима онлайн-касса, включая ее регистрацию и т.п. Если хотите принимать деньги с пластиковых карт — банку тоже надо будет переводить средства на расчетный счет. Одним словом — жизнь заставит.

Физические лица тоже часто хитрят. Зачем проходить все возможные этапы регистрации ИП, платить комиссии за ведение и обслуживание, сдавать декларации в налоговую, если можно для тех же целей использовать обычный счет в банке. Кстати, согласно пункту 2.1 указанной выше инструкции № 153-И он называется «текущий». Однако в банках сидят не глупые люди. И анализ денежных потоков, в том числе с использованием компьютеров, никто не отменял. Даже если ничего пока не происходит, нет гарантий, что банк не заблокирует текущий счет физического лица на том основании, что он фактически используется для коммерческой деятельности и извлечения прибыли. Таких случаев — множество.

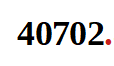

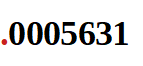

Что обозначают цифры в расчетном счете

Всего в обозначении 20 цифр. Все они объяснены в Приложении №1 к Положению Банка России от 27.02.2017 N 579-П. Каждые несколько цифр в обозначении делятся на группы:

|

Код ключа счета. Каждый банковский счет в плане банковских счетов имеет первые пять цифр в виде ключа. Таким образом можно отличить внутренние счета от внешних, счета физических лиц от расчетных и т.д. В данном случае первые три цифры — 407 означает, что счет принадлежит юридическому лицу (если было бы 408, означало бы, что индивидуальному предпринимателю, 406 — государственная организация, 405- федеральная и т.п.), а вторые две — 02 — то, что организация коммерческая. 01 — финансовая (да, они себя выделяют!, 03 — некоммерческая и т.п.). |

|

Код валюты. 810 — рубль РФ, 840 – американский доллар, 978 – евро. При этом у рубля есть еще один код — 643, но он используется для международных расчетах. |

| Ключ. Рассчитывается по специальному алгоритму в зависимости от БИК банка, других цифр номера. Ошибетесь хоть в одной цифре номера — ключ не сойдется и будет понятно, что где-то напутали. Хотя лучше ошибайтесь только одной. Есть масса примеров, когда сразу две ошибки делают ключ правильным, а деньги уходят куда-то далеко и надолго. | |

|

Номер отделения банка, открывшего счет. Это вовсе не тот номер, который скрывается за БИК (банковским идентификационным номером). Служит для внутрибанковских целей. Для того, чтобы было понятно — чей счет и кто за него отвечает. |

|

Порядковый номер счета. Многие считают, что это код клиента, но это не так. Просто номер и всё. Можно, например, открыть один счет, а затем другой. И тогда одному и тому же клиенту присвоят разные номера. Поэтому большого смысла в нем нет, внутри банка все нумеруется как 1…2…3 и так далее. |

Как открыть расчетный счет в банке

Теперь о самом интересном и вкусном.

Стратегия и хитрости при открытии расчетных счетов

Сравнение может показаться слишком вульгарным, но по сути процесс выбора и открытия расчетного счета сродни вступлению в брак. И там и там это можно проделывать практически неограниченное количество раз (разве что счетов одновременно можно иметь тоже большое число), но и там и там важен выбор именно первого счета. Причина — сейчас объясню.

Дело в том, что если вы уже обслуживались где-то в другой кредитной организации, то у вас, как у клиента, с точки зрения банка есть история. И это не всегда хорошо. Причина — возможно в другом банке отказались от вас в связи с рисками. Рисками проведения различных сомнительных операций, рисками вывода со счета значительных сумм наличными, платежей в адрес физических лиц и т.п. Одним словом поработавший уже клиент — для банка — темная лошадка. И поэтому запрошены будут ворохи документов и условия, скорее всего, будут не такими хорошими. По крайней мере в голове ответственного сотрудника.

Поэтому если вы только планируете зарегистрировать ИП или ООО, тщательно, со всей ответственностью подойдите к вопросу выбора банка для открытия своего первого расчетного счета.

Имеет смысл поискать акции для тех, кто только открылся. Многие банки при открытии счета в первые дни, недели, месяцы, предлагают бесплатный период обслуживания. Или какие-то другие бонусы. Имеет смысл сравнить предложения сразу многих кредитных организаций, актуальные на тот момент.

Не менее важно — представлять какими услугами банка вы в дальнейшем можете воспользоваться. Если у банка хорошие кредиты для бизнеса, но пока они вам не нужны, не значит, что они потом не понадобятся. Наличие вашего расчетного счета в этом банке будет для вас большим плюсом. Так как с точки зрения банка вы прозрачны и у вас, если что, есть обороты. Кредит и ссуду дадут более охотно. И на лучших условиях.

Почему расчетный счет с бесплатным ведением может быть невыгодным

Следует помнить главное: банки хотят на вас заработать. И на бизнесменах они хотят заработать больше, чем на простом физике. Поэтому очень важно тщательно изучить все условия. Досконально, до последнего пункта. Даже если ведение счета бесплатно, могут быть другие важные особенности, на которых придется потратиться.

- Вывод денежных средств со счета;

- Плата за безналичные переводы;

- Плата за интернет-банк;

- Комиссии за валютный контроль. И ведение валютных счетов;

- Плата за зачисление денег на счет (!);

- Дорогой эквайринг и т.п.

Иногда лучше выбрать счет с платным ведением (например, у Тинькофф — от 4900 в год, при оплате всей суммы сразу), но зато сэкономить. Например на валютном контроле. Хотя для кого-то эта опция может показаться не значимой. И тогда на самом деле бесплатный счет будет лучше. Но смотреть надо все равно во все глаза.

Какие документы нужны для открытия расчетного счета

Не буду вас утомлять списком, тем более, что в 70% случаев он все равно окажется неточным. Причина — банк скорее всего запросит у вас что-то дополнительное. Поэтому в простейшем случае весь список документов можно будет разделить на две части:

- Обязательные: Паспорт (если вы физлицо и ИП), документы на фирму (если вы фирма), данные о вашей регистрации в налоговой;

- Дополнительные: Будут запрошены, если вы уже работали. Тут большое поле для деятельности банкиров. Налоговые декларации за прошлые периоды, справки, пояснения, договора. Масштаб может быть очень широким. Главное для банка — идентифицировать вас как клиента и получить полное представление о том, чем вы будете заниматься. И чего от вас ждать.

Дополнительные фишки расчетных счетов

Кроме тех фишек и лайфхаков, которые рассмотрены выше, есть и другие. Не всегда кажется очевидным, но иногда решающими могут оказаться такие фишки банков, при наличии которых один или другой расчетный счет окажется предпочтительным:

- Время работы банка и возможность отправить документ или запросить выписку рано утром или поздно вечером. Сейчас нет проблем отправить документ к вечеру, но согласитесь, если ваш банк ограничивает доступ к счету «с 9.00 до 16.00» — это будет печально.

- Возможность выгрузки данных счета в электронном виде. С этим сейчас все проще, есть почти у всех. Но если найдете банк, где такого нет, ваш бухгалтер будет весьма удивлен. Крайне неприятно. Как ему еще по-другому заносить данные об операциях в 1С?

- Возможность работы через API (Application Programm Interface — интерфейс для прикладных программ). Возможно вскоре вы будете пользоваться приложением (скажем, бухгалтерской программой), которой важно будет получить прямой доступ к вашему расчетному счету в электронном виде. Чтобы онлайн видеть поступления, расходы. Может быть только для чтения (ну не позволять же машине отправлять деньги!). А может быть и на отправку. В любом случае, не все банки такое могут.

Удачи вам! И не ошибитесь с выбором расчетного счета!

Найти бы какую-нибудь альтернативную форму платежей. Чтобы расчетный счет вообще был не нужен. Среди физиков уже принято деньги гонять с карты на карту. Но это тоже серая схема. Идеальными были бы биткоины. Или какая-нибудь другая криптовалюта. Но они пока не распространены достаточно, транзакции слишком дорогие (один ввод с комиссией чего стоит) и вообще пока маргинальная технология.