Пенсия Сбербанка для самозанятых. Плюсы и минусы

НПФ Сбербанк придумал предложить самозанятым пенсионные программы. Выгодно ли это — есть ли подводные камни — попробуем разобраться.

Содержание

Преимущества пенсии перед вкладом

Сначала о неоспоримых преимуществах пенсионных накоплений перед любыми вкладами:

- За ними не придут судебные приставы;

- Они не делятся при разводе и всегда останутся на ваше имя;

- Их можно завещать, они переходят по наследству.

Минусы — вы не можете пойти в пенсионный фонд и снять денег до получки.

Но кроме этого факта главный вопрос — выгодно ли? Стоит ли?

Сравнение пенсии Сбербанка и простого вклада

Возможно (скорее всего точно!) эти расчеты непрофиссиональны, но мой калькулятор и таблица в Excel дают именно такие результаты. В одном из пресс-релизов специалисты НПФ Сбербанк давали такие цифры:

- Мужчина 25 лет, заключает договор, по которому вносит ежемесячно 3000 рублей.

- На пенсию он выходит в 65 лет. И начинает получать выплаты от НПФ.

- Размер выплат — 40500 рублей в месяц.

- Срок выплат — 15 лет.

То есть если сравнивать — то с аналогичным вкладом. Вот что у меня получилось:

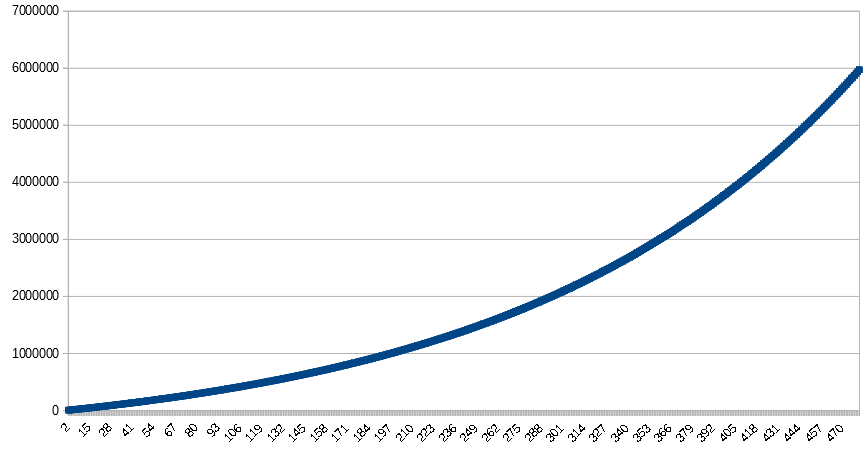

- При том же сроке накоплений и ставке 6% годовых (с ежемесячным начислением процентов) к 65 годам на вкладе накопится 5,97 миллиона рублей.

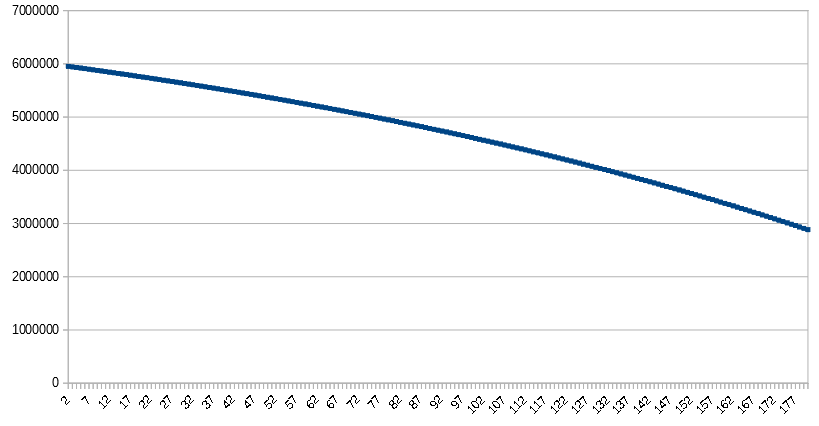

- Если платить самому себе по 40500 рублей в месяц (снимать с вклада), то через 15 лет там же останется еще 2,88 миллиона. С учетом, что на остаток будут продолжать начисляться проценты.

Графики накоплений и расходований средств прилагаю:

Расходование:

А что предлагают в Сбербанке?

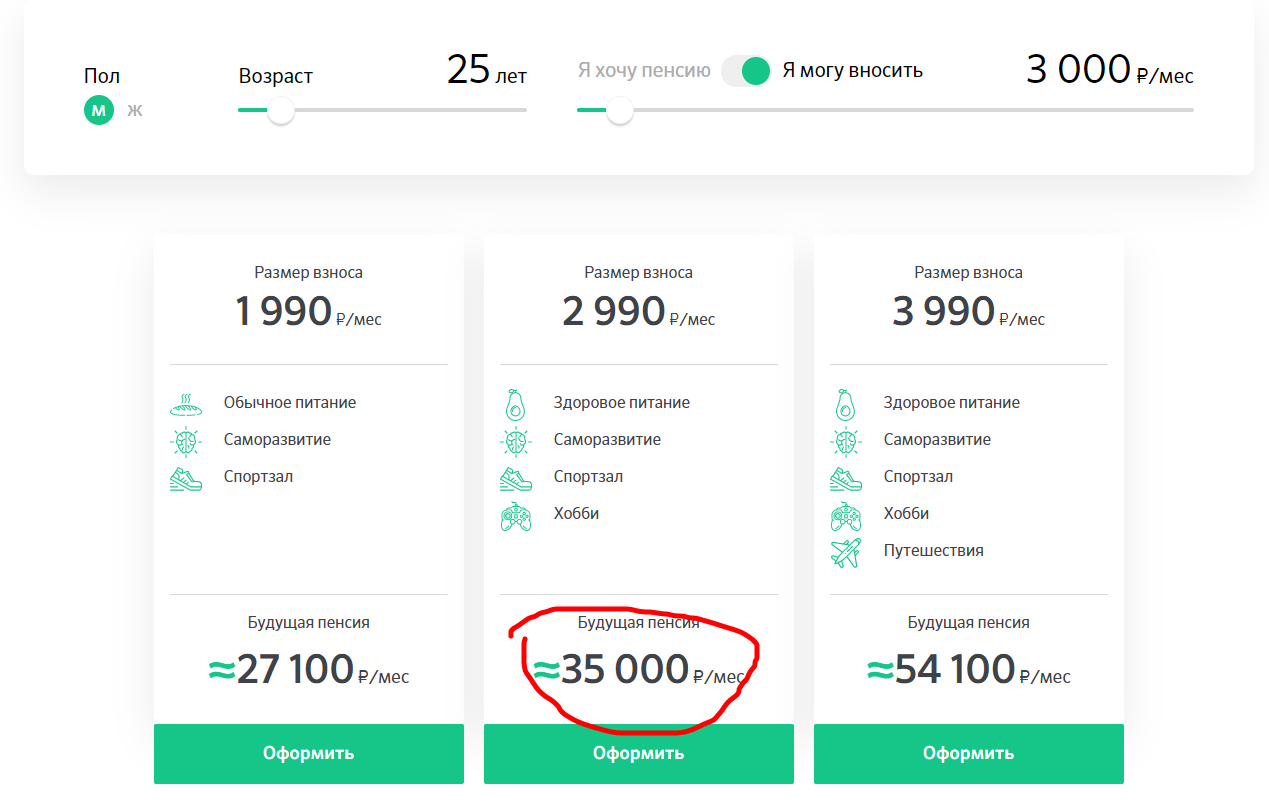

Если честно, ситуацию из пресс-релиза с помощью обычного калькулятора, размещенного на сайте Пенсионного фонда Сбербанка воспроизвести не удалось. Будущая пенсия по их расчетам получилась гораздо меньше, чем в пресс-релизе — около 35 тысяч рублей в месяц

Однако под калькулятором имеется сноска — начальные условия объявлены еще лучше, чем в моих расчетах:

- 7% годовых актуарная доходность

- 3,7% в год — рост доходов (и, видимо, отчислений на пенсию)

Но получилось в итоге 35 тысяч рублей, а не 40500, как в релизе. То есть еще меньше. Возможно эта цифра — не абсолютная. А показывает деньги в текущей покупательной способности. То есть та сумма денег в 2059 году (как это далеко!), которая эквивалентна сегодняшним 35 тысячам рублей.

Заключение и выводы

Если честно, я не понял — на кого рассчитано это предложение. Возможно на тех, кто точно знает, что самостоятельно с помощью вкладов он накопить себе на пенсию точно не сможет. Снимет деньги раньше времени и потратит.

Возможно никто вкладами не сможет накопить на пенсию. Бывает всякое. Кризисы, обвалы рубля, повышенная инфляция. Но уж точно, отдавая деньги под контроль пенсионного фонда Сбербанка надо понимать, что сами мы этот контроль утрачиваем.

Так можно было бы поступать, если бы предлагались выгодные и заманчивые варианты. Но те цифры, что звучат в релизах и получаются в результате вычислений на калькуляторе на официальном сайте НПФ Сбербанк — не впечатляют.

Если бы я был самозанятым, я бы точно не стал участвовать в такой программе. По крайней мере добровольно.