Что такое «Банковский роуминг»

Премьер министр Дмитрий Медведев потребовал устранить «банковский роуминг». Что это такое, откуда взялся. Как банки на нем зарабатывают. И почему «просто взять и устранить» — вряд ли получится. В этой статье.

Определение понятия «банковский роуминг»

Собственно говоря, это такой новояз. Словосочетание возникло на аналогии с роумингом сотовых операторов. Только в отличие от последних это не оказание услуг на территории вне прямой досягаемости сотовых вышек компании, выпустившей SIM-карту, а обслуживание клиента банка вне региона проживания.

То есть если у вас открыт счет и выпущена карта в одном регионе, то придя в тот же банк, но в другом регионе, вы можете с толкнуться с тем, что за операции, проводимые в этом банке, будут взяты комиссии.

Так как сейчас все в основном делается через интернет и не важно откуда вы зашли, скажем, в «Сбербанк Онлайн» — из дома или из-за границы, то термин «Банковский роуминг» применим по большей части к переводам внутри одного банка и внутри одной страны, но между отделениями, расположенными в разных регионах.

Как банкиры зарабатывают на банковском роуминге

Удивительно, но факт. В большинстве банков вовсе нет никаких проблем с тем, чтобы перевести деньги со счета в одном регионе на счет в другом. Даже такие крупные финансовые организации как Совкомбанк или Тинькофф не берут за это каких-то комиссий (по крайней мере мы о них не знаем!). Однако парочке крупнейших банков, одному зеленому, другому синему, удается получать с клиентов деньги за переводы внутри банков.

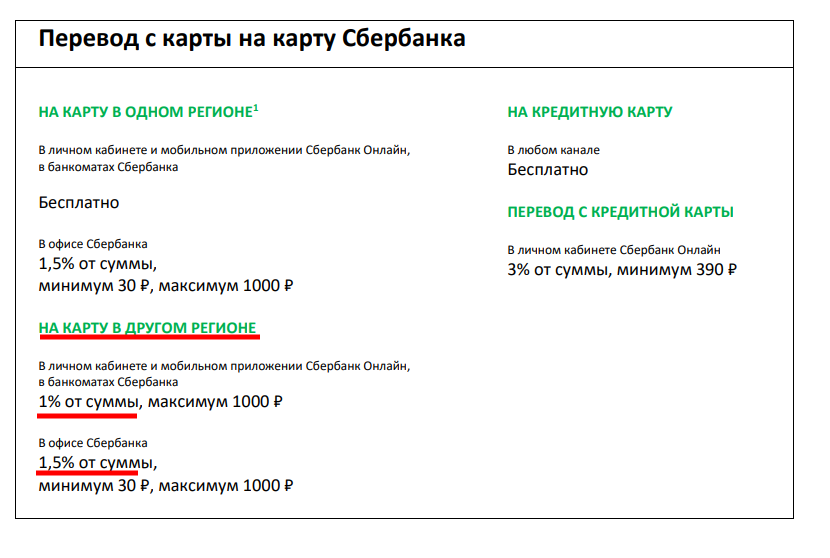

Вот пример комиссий Сбербанка:

Отчетливо видно, что Сбер берет деньги за переводы внутри самого банка. В случае, если счета принадлежат разным лицам. Причем обратите внимание — если документ составлен самостоятельно в Сбербанк Онлайн или в банкомате, комиссия меньше, чем если за вас потрудится операционист.

Причина появления банковского роуминга — жадность и желание заработать? Не только

Исторические причины появления «Банковского роуминга»

Что касается того, откуда он возник и почему за такие переводы берут деньги, можно сказать следующее. Дело не только в желании заработать на переводах. Дело в том, что информационная система Сбербанка, например, изначально строилась таким образом, что основной структурной единицей всегда был не банк целиком, а лишь региональное отделение. То есть все операции и отчеты проходили внутри региона, а наружу, в центральном офисе отправляли лишь сводные данные, пригодные для анализа и составления глобальных для банка отчетов.

Аналогично и с межрегиональными переводами. Они были лишь дополнением, чем-то внешним для первоначальных информационных систем.

Конечно же, с тех пор прошло много времени. Но, как говорится, привычки остались. Если всегда брали комиссию, то берут и теперь. Хотя в плане технологий для этого уже не осталось никаких оснований. Все барьеры и преграды, существовавшие ранее, успешно сметены внутри самого банка. Хотя сами банкиры, наверняка, будут утверждать обратное. С доходами ведь от «банковского роуминга» они вряд ли намерены делиться.