Как повысить шансы на рефинансирование кредита

Ситуации бывают разные. Иногда долгов и кредитов набирается столько, что проще взять один большой, чтобы закрыть кучу маленьких. Иными словами — рефинансировать кредиты за счет получения нового. Предлагаю вам свой «чек-лист» для того, чтобы шансы успеха были выше.

Содержание

Как повысить шансы на успешное рефинансирование

Давайте откровенно. И у вас и у банкиров цели общие. И вам и им надо дать вам кредит. Пусть на рефинансирование старых, на то, чтобы расплатиться по долгам и ничего не оставить себе — не важно. Но есть одна деталь — банкиров не похвалят, если ваш кредит окажется для них дефолтным. Проще говоря — если вы не сможете (или не заходите) по нему платить.

Как они это определяют? Это «секрет Полишинеля». Тайна, известная многим. И потому тайной не являющаяся. Достаточно оценить свои шансы и действия по импровизированному чек-листу и, соответственно, шансы на успех. Представляем его вам.

Чек-лист заемщика, идущего за рефинансированием старых долгов

Предельная долговая нагрузка (ПДН)

Основная ошибка (скорее тщеславие) заемщиков — игнорирование отношения платежей и доходов. Два конкретных примера:

Во всех этих случаях заемщики забывают, что по действующим сейчас нормам банки легко и без проблем выдают кредиты, платежи по которым не превышают 30% дохода заемщиков. И эти же банки не имеют возможности выдавать слишком длинные займы. И уж тем более ограничены в их предельных размерах. Получить 5 миллионов в качестве потребительского кредита — об этом можно только мечтать.

Оцените реально свои шансы.

Займы у МФО снижают шансы получить кредит в банке

Не все займы в глазах банков одинаково полезны. Одинаковые долги в других банках и МФО (в микрофинансовых организациях) воспринимаются по-разному. В первом случае банки относятся к долгам более лояльно. Во втором случае считается, что если должник уже пошел в МФО, то банкам не следует с ним связываться.

Сказанное выше справедливо только в отношении уже открытых долгов. Если у вас они есть (имеется в виду МФО) — расплатитесь с ними в экстренном порядке в первую очередь. А потом, когда записи в кредитной истории обновятся — можно смело идти в банк.

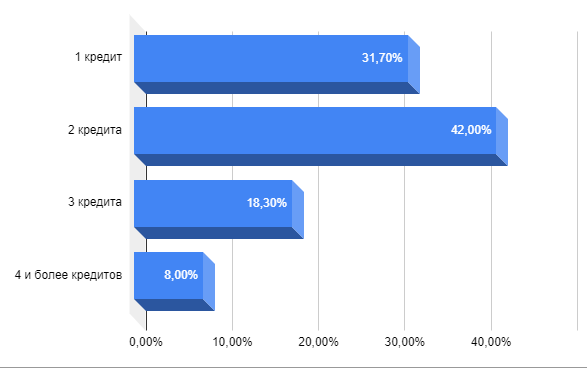

Количество кредитов на одного заемщика в России в 2019 году

Наличие просрочек негативно влияет на шансы

Естественно, что просрочек, тем более выше 30 дней, быть не должно. К этому утверждению и пояснять нечего. С точки зрения аналитиков банка наиболее критичны те из них, которые были допущены за последний год. Или 365 дней до даты обращения за кредитом. Если у вас такое было, но уже давно — сопоставьте даты. Возможно следует подождать месяц-другой, чтобы все ушло в прошлое.

Количество обращений в банк уменьшает шансы успеха в рефинансировании кредитов

Вот еще один аргумент против идеи «просто пробовать получить кредит везде, а там видно будет». Пришли в банк — банк запросил вашу кредитную историю в бюро. Пришли в другой — тот тоже запросил. Пришли в третий — он видит, что есть запросы со стороны двух других (они там отображаются) и они вам еще ничего не выдали.

И говорит себе — что я, крайний должен быть? Менеджеров в банках наказывают за выдачу дефолтных кредитов (да, уже повторяемся). Но это факт. Иными словами, действуйте только наверняка. В случае, если шансов на рефинансирование достаточно.

Что рассказывать кредитному инспектору

Еще одна часто повторяющаяся ошибка заемщиков. Не надо рассказывать лишнее. Надеетесь на сочувствие, рассказываете про трудную жизненную ситуацию, про то, как болели, какие у вас проблемы — а менеджеру важно оценить риски.

Заемщики сами сплошь и рядом портят себе дело. Никто же не тянет за язык. Слезливые истории оставьте для родственников. С точки зрения кредитного менеджера вы должны выглядеть успешно и респектабельно. И тогда шансы получить рефинансирование старых долгов будут весьма высокими. Удачи!