Что такое 3D Secure

3D Secure — простая технология, которой уже больше 10 лет. Она защищает и продавца и покупателя и банки, их обслуживающие, при совершении операций с пластиковыми картами. Однако ее использование сопряжено с некоторыми «особенностями» для владельца карты, которые мы рассмотрим в этой статье.

Содержание

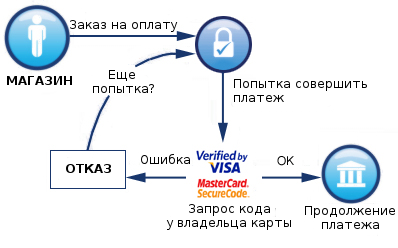

Принцип работы 3D Secure

Вместо того, чтобы просто передавать данные о платеже по цепочке Магазин -> Банк, его обслуживающий -> Банк, выпустивший карту и списывать деньги с иногда ничего не подозревающего владельца карты, что сопряжено с рисками, технология включает самого владельца карты в эту цепочку, который должен ввести одноразовый пароль, однозначно свидетельствующий о том, что сделка одобрена.

Основная идея в том, что в процессе принятия решения о том, можно ли совершить платеж, вмешиваются сами платежные системы — Visa, MasterCard и т.п. которые через альтернативные каналы связи (например через SMS на мобильный телефон) отправляют специальный одноразовый код, который затем спрашивают в диалоговом окне.

Совпал код — значит пользователь дал добро на сделку — деньги переводятся. Нет кода или не совпал — может быть это был кто-то другой — сделка отменяется.

Преимущества 3D Secure для владельцев пластиковых карт

В России, где не так просто отозвать простой платеж по банковской карте, подключение и использование технологии 3D Secure имеет огромное преимущество. В этом случае все сделки совершаются только через ввод одноразового пароля. Правда большинство российских банков (Тинькофф, Сбербанк, ВТБ и многие другие) допускают одновременно как проведение операций с использованием технологии, так и без нее.

При проведении операции при использовании 3D Secure сделка считается совершенной от имени покупателя и претензии банк практически не принимает. В случае, если магазин ей не пользуется, есть некоторый шанс вернуть деньги, если клиент заявит, что средства с карты были списаны незаконно.

Как подключить 3D Secure в Сбербанке и в ВТБ?

В подавляющем большинстве банков РФ такая услуга подключается бесплатно и автоматически уже активирована с каждой новой картой. Банки заинтересованы в ее использовании так как она существенно снижает уровень мошенничества, по сути сводя все случаи его фиксации к вине самого пользователя.

Если необходимо отключить услугу, то с этим могут возникнуть серьезные проблемы. В большинстве банков ее использование жестко «вшито» в бизнес-процесс обработки платежей и отключить ее в карточных продуктах не представляется возможным.

Является ли использование технологии 3D Secure для владельца карты гарантией защиты от мошенничества?

Однозначно нет! Для банков эта технология потому и является привлекательной, что перекладывает всю ответственность на клиента.

Да, в случае, если что-то в процессе обработки пойдет неверно, например введенный неправильно код будет воспринят как правильный, то виноват будет банк или процессинговый центр. Но вероятность такого события практически равна нулю.

Другое дело, что клиент может иметь, например, зараженный вирусом сотовый телефон, который будет читать его SMS и отправлять верные коды. Или доверить кому-то постороннему код, который будет введен вместо владельца карты (в чистом виде социальная инженерия). Или просто забыть, что он хотел заплатить ту или иную сумму в магазин. Но в любом случае ответственность за платеж будет лежать на клиенте. Банк существенно экономит средства и силы на разборе спорных транзакций, просто напросто отказывая клиентам.

Следует, однако, иметь в виду, что общий объем мошенничества с применением пластиковых карт снижается. Еще одной потенциальной «дырой» может являться готовность банка выполнять транзакций без отправки кода на телефон. В этом случае клиент должен добиваться своих прав и требовать возврата денег, так как операция была проведена без использования 3D Secure.

Преимущества для магазинов и продавцов

Каждый интернет-магазин или продавец имеет право использовать такую технологию или нет. В случае применения он получает дополнительное преимущество — защиту от так называемого фрода — т.е. по западным законам покупатель может заплатить деньги, но затем потребовать их назад, если будет утверждать, что разрешения на оплату он не давал и за него это сделал кто-то другой. В России те же правила, но у нас все немного сложнее.

При использовании 3D Secure сделка считается утвержденной и вернуть деньги уже не так просто. В случае, если магазин решает использовать технологию, он должен на своем сайте разместить соответствующие логотипы:

![]()

Можно ли покупать в интернет магазинах без таких логотипов и без 3D Secure? И безопасно ли это?

На многих ресурсах утверждается, что лучше не покупать. Но я считаю, что можно. И вот почему:

- Использование технологии требуется и выгодно скорее банкам и продавцу. Так как помогает доказать, что именно покупатель дал указание на совершение платежа. В случае, если покупаем мы сами, у нас самих таких проблем не возникает. Мы точно знаем что мы это мы.

- Банк и так проведет операцию без 3D Secure, если ее инициирует мошенник. К покупке в конкретном магазине это не имеет никакого отношения. В этом случае придется обращаться в банк, который направит владельца карты в полицию писать заявление;

- Множество крупных магазинов не тратятся на использование этой технологии. Среди них, например, AliExpress, Amazon, Steam и другие. И все они живут без проблем, закладывая в свои бизнес-процессы возможный ущерб от фрода, но зато получая возможность списывать деньги со счета клиента самым простым способом — по его распоряжению. И даже взимать ежемесячные платежи без участия клиента — например за подписки на свои сервисы.